「セルフメディケーション税制」とは、セルフメディケーションの推進を目的として、2017年に所得税法等の一部改正がなされて導入された制度です。税金が安くなるというメリットがあることから注目されており、薬剤師の皆さんが質問を受ける機会も多いのではないでしょうか。今回は「セルフメディケーション税制」の基本知識と、患者さんに伝える際に気を付けるポイントについてわかりやすく解説します。

セルフメディケーション税制とは?医療費控除との違いや仕組みをわかりやすく解説

「セルフメディケーション税制」は、国民の健康管理の意識を高めて医療費を削減することを目的として開始された制度。「医療費控除」の特例であり、対象品目のスイッチOTC医薬品を購入した場合、費用に応じて所得控除を受けられる。適用期限の延長や対象医薬品の適用範囲の見直しが予定されている。

1. セルフメディケーション税制とは

「セルフメディケーション」とは「自分自身の健康に責任を持ち、軽度な身体の不調は自分で手当てすること」であると、WHOは定義しています。また高齢化が加速する日本においては医療費の増大が懸念されています。

そこで、国民の一人ひとりが自発的に健康管理や疾病予防に取り組むことを促し、医療費の削減につなげることを目的として開始されたのが「セルフメディケーション税制」です。

「セルフメディケーション税制」について税制の観点から説明すると、「2017年1月から始まった医療費控除の特例で、健康の維持増進および疾病の予防のために一定の取り組みをしている個人が、特定成分を含んだスイッチOTC医薬品を購入した場合、その購入費用について所得控除を受けることができる制度」です。少々難しく感じるかもしれませんので、わかりやすく紐解いていきましょう。

セルフメディケーション税制について理解するために、このちょっとした説明の中に登場した、①「医療費控除」②「一定の取り組み」③「特定成分を含んだスイッチOTC医薬品」についてひとつずつ解説していきます。

①「医療費控除」とは?

医療費控除とは、本人や家族のために支払った1年間(1月1日~12月31日)の医療費が一定額を超えている場合、超えた分の額を課税所得額から差し引いて税額を計算する仕組みのことです。課税対象となる所得額が低くなれば、その分に応じて所得税および個人住民税(地方税)が安くなります。

②「一定の取り組み」とは?

1年間(1月1日~12月31日)において、(1)特定健康診査(メタボ健診)、(2)インフルエンザなどの予防接種、(3)定期健康診断(事業主健診)、(4)保険者(健康保険組合、市区町村国保など)が実施する健康診査、(5)市町村が実施するがん検診のいずれかを受けていることを指します。詳細は省きますが、これらの取り組みをしたことの証明として、明細書や結果通知表などの提出が必要です。

③「特定成分を含んだスイッチOTC医薬品」とは?

医療用医薬品から転用された87成分(2020年5月8日現在)を含むスイッチOTC医薬品(要指導医薬品および一般用医薬品)であり、1830品目(2020年9月30日現在)が対象となっています。いわゆるダイレクトOTC(医療用としての使用実績のないままに第1類医薬品として発売されるOTC医薬品)は本制度の対象ではありません。

対象医薬品であるかどうかは、「識別マークをパッケージに標示」「対象医薬品であることを分かりやすくレシートに記載」などの方法で周知されています。具体的な品目は厚労省ホームページにて公開されていますので、詳しく知りたい方はチェックしましょう。

2. セルフメディケーション税制の仕組み

セルフメディケーション税制は、医療費控除の「特例」であることをお伝えしました。セルフメディケーション税制はどのような条件下で適用されるのでしょうか。

具体的には、本人や家族のために支払った1年間(1月1日~12月31日)の医療費の合計額が1万2,000円を超えている場合に、セルフメディケーション税制による特例の適用を選択することができます。ただし、対象となる金額の上限は8万8,000円とされています。

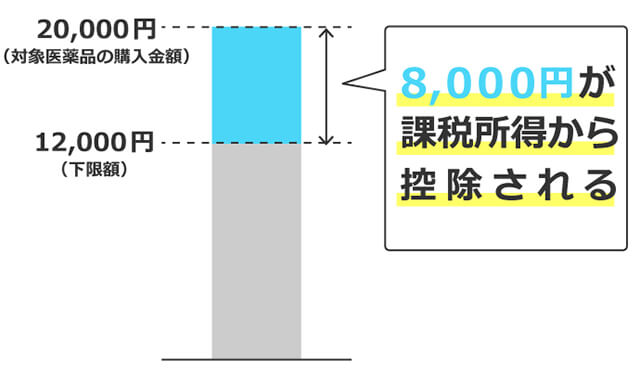

例えば、課税所得400万円の人が、対象医薬品を年間2万円購入した場合、8,000円が課税所得から控除されます(対象医薬品購入額2万円-下限額1万2,000円)。その結果、所得税は1,600円(控除額8,000円×所得税率20%)、個人住民税は800円(控除額8,000円×個人住民税率10%)、それぞれ安くなるというわけです。

<セルフメディケーション税制の適用例(課税所得400万円の場合)>

・対象医薬品の年間購入額:

20,000円

・控除額:

20,000円―12,000円=8,000円

・減額となる所得税額:

8,000円×所得税率20%=1,600円

・減額となる個人住民税額:

8,000円×個人住民税率10%=800円

3. セルフメディケーション税制と医療費控除、どっちがお得?

注意すべきポイントとして、セルフメディケーション税制による特例の適用を受ける場合は、通常の(原則通りの)医療費控除の適用を受けられないという決まりがあります。場合によっては、セルフメディケーション税制よりも従来の医療費控除を選択したほうがお得なケースもあるのです。

日本一般用医薬品連合会は、セルフメディケーション税制の対象医薬品購入額「以外」の自己負担医療費が8万8000円未満であればセルフメディメーション税制の適用を、それ以上であれば通常の医療費控除の適用を選択することを勧めています。

なお、通常の医療費控除においては、本人や家族のために支払った1年間(1月1日~12月31日)の自己負担医療費が10万円を超えている場合、原則として、その超えた分の額を控除することができます(上限200万円)。この自己負担医療費には、医療機関等の窓口で支払った医療費のほか、治療のために購入したOTC医薬品の購入代金も含めることができます。

4. セルフメディケーション税制の適用期限が延長

2020年12月に公表された「令和3年度与党税制改正大綱」では、セルフメディケーション税制の一部を見直した上で、適用期限を延長することが盛り込まれました(当初は2017年から5年間限定の予定だったところ、さらに2022年から5年間延長)。

また、対象医薬品の範囲については、一定の経過措置を設けたうえで、国民医療費適正化に資する度合いが低いと認められるものを除外するとともに、スイッチOTC医薬品と同種の効能効果を有する要指導医薬品または一般用医薬品(スイッチOTC医薬品を除く)で国民医療費適正化に資する度合いが極めて高いと認められるもの(3薬効程度)を追加することとしています。

5. セルフメディケーション税制における薬剤師の役割

セルフメディケーション税制に関連する薬剤師の役割としては、まずは調剤薬局やドラッグストアの店頭で対象となるOTC医薬品に該当するかどうかを患者さんに案内したり、制度の概要を簡単に説明したりすることが期待されます。

しかし、何よりも大切なのは、薬剤師が患者さんのセルフメディケーションをサポートする姿勢を見せることだといえるでしょう。セルフメディケーション税制には国民医療費の適正化(=現状からの削減)という狙いがあるわけですが、それは現場の薬剤師の働きによって患者さんのセルフメディケーションが効果を発揮してこそ達成できるものです。

かかりつけ薬剤師として継続的に関わる中で、患者さんが相談しやすい環境づくりを心がけ、OTC医薬品に関する豊富で正確な情報の提供などを心がけていきましょう。

<参考URL>

厚生労働省「セルフメディケーション税制(特定の医薬品購入額の所得控除制度)について」

日本一般用医薬品連合会資料「セルフメディケーション税制(医療費控除の特例)」

【厚労省】セルフM税制、5年延長-対象も3薬効程度拡充へ(薬事日報)

河村武志(かわむら たけし)

編集者。医療系専門出版社で臨床看護誌・看護学習誌・看護学教科書の企画・編集に携わったのちに独立し、編集プロダクション・ナレッジリングを設立。医学書・医療書の製作と医療系ネットメディアの編集に携わる。

SNSシェア