買収で振り返る今年の製薬業界[1]~BMSが癌領域の覇権握る

2019年も世界規模で業界再編が加速する1年となった。米ブリストル・マイヤーズスクイブ(BMS)が米セルジーン、米アッヴィがアイルランド・アラガンを業界最大規模の買収によって獲得し、世界トップ10入りを確実にした。国内企業でもアステラス製薬や大日本住友製薬が3000億円規模のM&Aを行い、新たな領域で事業基盤強化に乗り出した。先進国市場が減速し、世界的な競争が激化する中、買収目的も多様化している。今年の製薬業界をM&Aという観点から連載で振り返る。

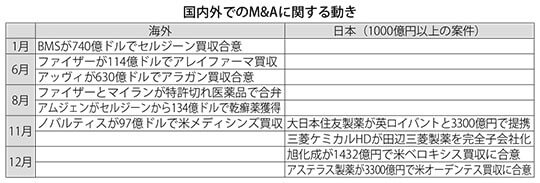

今年は巨額買収の発表で幕を開けた。1月にBMSによるセルジーンの買収が合意。11月末には手続きが完了し、買収額は武田薬品によるシャイアー買収を上回る約740億ドル(約8兆円)と製薬業界では最大級の規模となった。両社の昨年売上高を合算すると、378億ドルに達し、癌を重点領域とする研究開発型のグローバルメガファーマが誕生することになった。

癌領域ではスイス・ロシュや英アストラゼネカなどの主要プレイヤーに、米ギリアド・サイエンシズや米アッヴィが新規参入している。今回の買収により、癌領域での新たな競争に号砲が鳴らされた。

BMSは幅広い疾患領域で展開する総合医薬品メーカーだった。近年ではHIVなどの非重点分野を他社に売却し、癌や免疫、心血管系などの疾患領域に集中する戦略に転換。特に癌領域では癌免疫療法薬で先行する1社であり、抗PD-1抗体「オプジーボ」や抗CTLA-4抗体「ヤーボイ」を販売し、癌事業への傾斜を強めていた。

世界の開発パイプライン全体の約3分の1は癌領域で占めているが、2千億~3千億円級の大型製品を望むのは難しくなっている。癌領域の薬物療法は癌種別から患者に発現している癌遺伝子変異別の適応症となり、対象患者を絞り込む個別化医療の方向に進んでいる。細分化する市場に対応するには、化学療法や分子標的薬、抗体医薬品などの免疫チェックポイント阻害剤、細胞治療など多種類の開発パイプラインを揃えなければ、競争に勝ち残れない状況にある。

BMSは癌領域での覇権を握るため、有望な開発パイプラインを保有するベンチャーではなく、セルジーンの買収という大胆な決断を行った。セルジーンは血液癌領域に特化し、急激に成長した製薬企業。18年売上高では多発性骨髄腫治療薬「レブリミド」は96億ドルと世界屈指の大型製品に成長し、後継品の「ポマリスト」も20億ドルを突破。10億ドル超の製品は4製品に上る。

BMSはセルジーンから血液癌領域の製品群に加え、キメラ抗原受容体T細胞(CAR-T)療法やT細胞療法などを獲得し、癌免疫療法の製品ラインナップを拡充することができた。BMSとセルジーンの売上に占める研究開発費比率は約30%と業界でも上位に位置し、創薬の生産性向上も見込める。

これまで米ファイザーや米メルク、米ジョンソン・エンド・ジョンソン(J&J)、スイス・ノバルティスが業界再編の主役を演じる中、大型買収をあまり実施していなかったBMSが8兆円の巨費を投じた。買収によって重い財務負担を抱え込む一方、世界的に癌に強い企業同士が統合したことで、癌領域の市場では他社を一歩リードしたことは間違いない。今後のM&Aの動向にも大きな影響を与えそうだ。

SNSシェア

出典:薬事日報

薬+読 編集部からのコメント

巨額買収により幕を開けた2019年もあとわずか。今年の製薬業界を振り返る記事が掲載されています。M&Aの頻発化により世界規模の業界再編が促される中、米BMSが米セルジーンを、米アッヴィがアイルランドのアラガンを業界最大規模の買収によって獲得し、世界のトップ10入りを確実に。日本国内でもアステラス製薬や大日本住友製薬が3000億円規模のM&Aに踏み切り、新領域での事業基盤強化に乗り出しました。これまで大型買収に積極的ではなかったBMSが「8兆円投資」と大バクチに出たことで、重い財務負担を抱え込む一方、癌に強い世界的な大企業同士の統合が実現。BMSが癌領域市場においてが覇権を握ったことは間違いありません。